Про центы и рубли

россияне и Американцы извлекли различные уроки из кризиса.

В Соединенных Штатах стране запретили выручать проблемные банки собственными деньгами. А в Российской Федерации воздействие для того чтобы закона напротив желают продолжить — таковой пункт имеется в поправках, каковые на данный момент разглядывает профильный комитет Государственной думы. С чем это связано?

На данный и другие вопросы в интервью Русском газете ответил первый помощник председателя совета директоров Агентства по страхованию вкладов Валерий Мирошников.

— Изначально закон о спасении банков принимали лишь на время кризиса. Сейчас его желают сделать неизменно действующим. Из-за чего?

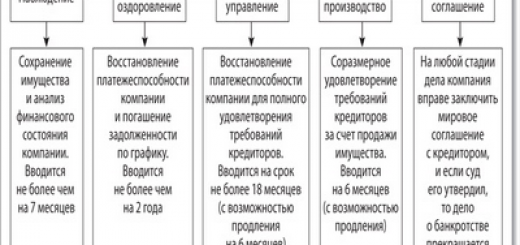

— В то время, когда закон лишь разрабатывался, его планировали сделать бессрочным. Но позже ответ поменяли, растолковав это тем, что кое-какие нормы закона через чур твёрдые, дабы использовать их в простой обстановке. К примеру, он разрешает передавать обязательства и активы проблемных банков более устойчивым без согласия кредиторов.

Мы это делали неоднократно, и ни один кредитор не пожаловался, поскольку он переходил из нехорошего банка в хороший. Но тогда, на момент принятия документа, законодателей это смутило. на данный момент к начальной идее решили возвратиться. В стратегии развития финсектора говорится, что закон о санации банков обязан функционировать на постоянной базе. То же самое сообщено в советах МВФ, а он применяет лучшую мировую практику. Не прислушаться к ним было бы не весьма разумно.

Механизм денежного оздоровления банков обязан существовать неизменно, дабы при чего нам не было нужно в пожарном порядке что-то принимать. Не смотря на то, что я не приверженец того, дабы в обычной обстановке выручать банки.

— Обычная обстановка — это какая?

— Не кризисная. Возможно, само собой разумеется, отыскать в памяти историю с Банком Москвы, в то время, когда никакого кризиса именно не было. Но данный случай — скорее исключение.

Банк Москвы нужно было выручать. Его банкротство обернулось бы через чур значительными проблемами для многих.

Как по большому счету принимается ответ, какому банку помогать, а какому — нет?

— Все зависит от социальной и экономической значимости банка, которую определяет Центробанк.

— Другими словами, конкретных параметров нет?

— Пробовать выводить конкретные цифровые показатели бессмысленно. В теории, может, окажется красиво, но на практике Нереально заблаговременно предусмотреть все нюансы. Очень многое зависит от обстановки, сложившейся в конкретный временной отрезок.

Во время кризиса нужно гасить панику населения. В успешные времена действия должны быть совсем другие. Кстати, в пору существования Агентства по реструктуризации кредитных организаций (АРКО) конкретный список параметров для спасения кредитных организаций был создан, иногда доходило до вздора.

К примеру, одному из больших банков в Башкирии не хватало сотой доли процента капитала чтобы вписатьсяв критерии. Думали, как быть. Позже так пересчитали параметры, что все срослось.

— То, что банки выручают за счет средств плательщиков налогов, — это справедливо?

— Вопрос непростой. На Западе по окончании кризиса 2008 года он деятельно обсуждался. В США кроме того приняли закон Додда-Фрэнка, запрещающий оздоровление проблемных кредитных организаций за счет средств плательщиков налогов. Еще в нем сообщено, что государство впредь по большому счету не должно помогать банкам собственными деньгами. Что касается России, то в кризис мы вправду взяли из бюджета на денежное оздоровление банков 200 миллиардов рублей.

Сохраняем надежду, что большую часть этих средств в итоге вернем.

Банки — кровеносная совокупность экономики. В случае если ее обрубить, неизвестно, какие конкретно будут последствия. На мой взор, спасение оправдано в кризисные времена и в каких-то вторых необыкновенных случаях. Не забывайте банк ВЕФК, где похитили все, что лишь возможно?

В обычных событиях никому бы и в голову не пришло его выручать. Но в конце 2008 года в том месте застряли деньги миллиона пенсионеров Петербурга. Причем деньги пребывали не на их личных квитанциях, а на счете Пенсионного фонда, другими словами юрлица, средства которого не страхуются. Нужно было безотлагательно данный банк выручать. В противном случае произошло бы важное потрясение, тем более что дело было перед Новым годом.

Представьте, люди, у которых и без того денег мало, не имели возможность достойно отметить праздник. Но это необыкновенный случай.

Что касается вторых обстановок, мне думается, проблемные банки лучше сходу с рынка убирать, а их активы передавать вторым, здоровым кредитным организациям. Для этого средств плательщиков налогов не нужно. В этом замысле мне импонирует американский опыт.

В том месте Федеральная корпорация по страхованию депозитов (FDIC) действует так: в то время, когда в банке обнаруживаются еще чуть заметные неприятности, в него, дабы понаблюдать за обстановкой, отправляются сотрудники FDIC. В случае если картина в банке изменяется в лучшую сторону, они покидают его, не предпринимая никаких действий. В случае если же показатели ухудшаются, банк ликвидируют, а его обязательства и активы передают в второе кредитное учреждение. Причем все происходит в считаные дни.

Грубо говоря, в пятницу банк может трудиться под одной вывеской, а в понедельник — уже под второй.

— Так скоро?

— Это лишь для стороннего наблюдателя скоро. Дело в том, что к моменту ликвидации банка сотрудники федеральной корпорации уже успевают все подготовить. А в то время, когда наступает час Х, остается лишь подписать документы и поменять вывеску. Плюсов у таковой схемы — масса.

Сделка не несет никаких рисков: берутся застрахованные депозиты, на эту же сумму здоровые активы и из страхового фонда на выплату вкладчикам направляется только отличие. Наряду с этим нет необходимости собирать громадный фонд, поскольку главная нагрузка по его наполнению ложится на кредитные организации.

Одновременно с этим сохраняют работу сотрудники обанкротившегося банка — они переходят на работу в новый банк, ничего не теряют клиенты, привыкшие обслуживаться в конкретном офисе, расположенном рядом с домом, да и активы не уходят из финансовой системы — все довольны. Минус я вижу лишь один: передача обязательств и активов — технологически весьма сложная процедура. Но мы в агентстве нацелены на совершенствование и модернизацию совокупности страхования.

Взяв на вооружение опыт американцев, мы бы без шуток продвинулись.

— Поправки в закон о санации и банкротстве все-таки дают агентству значительно больше возможностей и полномочий, чем у него имеется на данный момент.

— Данный закон подготовился полтора года. В том месте большое количество увлекательных норм, но ни одна из них не революционная. Скорее, они легализуют то, что мы на данный момент и без того стараемся делать, а по некоторым пунктам справедливость. К примеру, вы открыли счета в банке и в инвестиционной компании и берёте через них акции. В случае если инвестиционная компания обанкротится, вам акции вернут.

А вдруг закроется банк, то они уйдут в конкурсную массу. Это же несправедливо. Мы прописали норму, которая восстанавливает справедливость. Второй пример. У нас довольно часто случается, в то время, когда на протяжении ликвидации банка удается рассчитаться не только со всеми кредиторами, но еще остается имущество для акционеров.

К примеру, строение. Но оно одно, а акционеров — большое количество. В случае если почитать закон, то из него неясно, что делать, не пилить же это по кусочкам. В то время, когда разрабатывали закон, никому в голову не приходило, что такая обстановка по большому счету может появиться.

В поправках сейчас прописан порядок действий. Показался и пункт, обязывающий банки вести электронную базу данных. В то время, когда Пугачев (Сергей Пугачев — один из основателей Межпромбанка. — Авт.) еще не уехал в Монако, мы его просили дать электронную базу данных банка. Межпромбанк — через чур большая кредитная организация и без базы трудиться очень сложно.

Пугачев в ответ спросил, где в законе написано, что она по большому счету обязана вестись? И был совсем прав. Исходя из этого в законе мы прописали, что она должна быть. Помимо этого, в соответствии с поправкам, любой банк обязан будет иметь дублирующую базу данных. В случае если отыскать в памяти произошедшую в Соединенных Штатах катастрофу, в то время, когда в Нью-Йорке упали башни-близнецы В том месте так как были, а также, и конторы банков.

Кроме того представить тяжело, что бы имело возможность произойти, если бы В США кредитные организации не обязаны были бы вести дублирующие базы разрешённых и хранить их не меньше чем в пяти километрах от главной базы. К сожалению, кое-какие отечественные инициативы по установлению более четких правил игры так и не были приняты.

— Какие конкретно?

— У нас имеется одна весьма значительная неприятность, о которой неизменно говорят все специалисты, — фальсификация денежной отчетности. Банк за это смогут отозвать лицензию. А вот люди, каковые занимаются подделкой документов, никакой ответственности не несут. У них в офисе сохраняются много печатей малоизвестных компаний, образцы автографов начальников, а наказания никакого не предусмотрено.

Мы пробовали ввести уголовную ответственность за фальсификацию, но данный пункт из законопроекта провалился сквозь землю.

— Как?

— НеважноНадеемся, данный закон примут, хотя бы в том виде, в котором он имеется на данный момент. А эту норму мы будем в обязательном порядке пробовать включить в законодательство.

— Специалисты ожидают вторую волну кризиса. Как вычисляете, отечественная финансовая система его выдержит?

— В случае если у тебя настоящий капитал, качественные активы, в кризис ты почихаешь, но выживешь. Сыпаться начинают те банки, каковые ведут неразумную экономическую политику, кредитуют собственных собственников, причем сходу последовательность проектов — без всяких залогов и тщательных испытаний денежного состояния.

По закону у банков имеется норматив риска на одного заемщика либо группу связанных заемщиков (Н6), что ограничен 25 процентами к капиталу кредитной организации. Дабы обойти данный пункт, банкиры создают компании-однодневки, которым и выдают кредиты без обеспечения. В довольно успешные времена ни к чему нехорошему это может и не привести. Но кризис- совсем другое дело.

Я надеюсь, что на неточностях обучаются, и банкиры еще не успели забыть недавние события. Не смотря на то, что кое-какие продолжают вести себя не совсем разумно.

— Большое количество таких?

— Не весьма. Думаю, меньше пяти процентов. Но они без шуток рискуют.

— А неприятность с ликвидностью может подкосить банки?

— Неприятность с ликвидностью снова же будет у тех банков, о которых я сказал. Но пока угрозы нет. Что может без шуток оказать влияние на обстановку, так это паника среди населения, в то время, когда люди начнут забирать деньги со квитанций. Перед прошлым кризисом многие еще не верили в совокупность страхования, да и массовых выплат тогда не было.

Исходя из этого население не знало, вправду ли механизм трудится либо это очередное надувательство — у нас так как граждане традиционно не доверяют денежным влияниям. Тогда, в конце 2008 года, количество вкладов заметно упал — процентов на 15, но уже в начале 2009 года рынок вкладов стал скоро восстанавливаться. на данный момент, в случае если взглянуть результаты опросов, возможно сделать вывод, что население замечательно осведомлено о совокупности страхования и доверяет ей.

Исходя из этого риски оттока вкладов минимальны.

А по большому счету, что касается ликвидности, то ЦБ по результатам прошлого кризиса продемонстрировал собственную необыкновенную адекватность в этом вопросе. Кое-какие, само собой разумеется, ругают его за выдачу беззалоговых кредитов банкам (и вправду кое-какие утраты были — отыскать в памяти те же Межпромбанк, АМТ-банк). Но в случае если посчитать глобально, Банк России, решивоткрыть окно ликвидности, поступил верно: финансовая система не получила серьезные травмы.

на данный момент ЦБ использует подобные инструменты. Думаю, с ликвидностью у банков будет все в порядке.

— Но в случае если внезапно банки начнут сыпаться, хватит ли средств фонда на все страховые выплаты?

— Размер фонда на данный момент образовывает 157,9 миллиарда рублей — данной суммы достаточно для выплат вкладчикам при наступлении страхового случая самого большого частного банка.

Сообщу открыто, если бы у нас не было банкротств банков из группы Матвея Урина и АМТ-банка, возможно было бы уже поразмыслить об повышении суммы страхового возмещения (на данный момент это 700 тысяч рублей). Либо кроме того о расширении круга застрахованных лиц. В тех же Штатах страхуются не только вклады физических, но и юрлиц. Мне думается, целесообразно ввести эту норму и у нас, хотя бы для малых фирм.

Забрать, например, парикмахерскую, где работает, скажем, пять человек. Для обладателей этого бизнеса принципиально важно вернуть не только индивидуальные деньги, каковые они положили в банк. Принципиально важно сохранить сам бизнес.

")