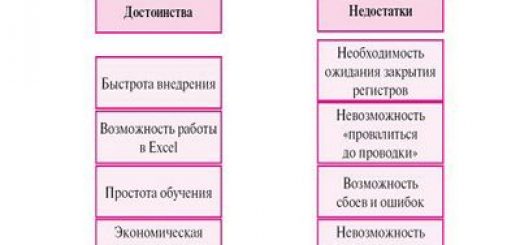

Оценка рынка технологий удалённого банковского обслуживания

На данный момент развитие многоканальной сети продвижения и оказания банковских одолжений диктует определенные требования к совокупностям удаленного банковского обслуживания (УБО). // Константин Маркелов — Глава Департамента по работе в Клиентами компании ОТР, Елена Смирнова — Эксперт по маркетингу компании ОТР.

Одной из главных задач, каковые достаточно удачно решают западные банки, есть «Предоставление клиентам единого спектра банковских одолжений в удобной для клиента форме». Клиент банка приобретает нужные услуги тем методом, что вычисляет максимально приемлемым для себя. К подобному пути сотрудничеств с клиентами стремятся на данный момент и российские банки, развивая филиальную сеть, усиливая розничные каналы.

Но сотрудничество через офис не всегда отвечает текущим возможностям клиента. Кроме фактически прихода клиента в филиал либо отделение существуют еще возможности других коммуникаций, каковые уже достаточно прекрасно себя зарекомендовали: запросы по телефону, другие пути и Интернет взаимоотношений с клиентами. На данный момент развитие таковой продвижения и многоканальной сети оказания банковских одолжений диктует определенные требования к совокупностям удаленного банковского обслуживания (УБО).

Компания «Организационно Технологические Ответы» (ОТР) совершила опрос среди российских банков на предмет применения в них совокупностей УБО. Полученные в следствии опроса количественные оценки, характеризуют насыщенность рынка совокупностями УБО. Передовые российские банки сейчас пристально смотрят за событиями на денежном рынке и действительно озабочены упрочнением позиций западных соперников.

Стремясь вывести собственный бизнес на большой уровень, банки с меньшими денежными активами кроме этого высказывают заинтересованность в создании оптимальной совокупности, разрешающей установить удаленную сообщение с клиентами.

В совершённом изучении учавствовали банки различных категорий, из разных регионов России. При составлении выборки банков для опроса употреблялись рейтинг 200 банков с громаднейшим собственным капиталом и рейтинг 200 банков с громаднейшими активами. В следствии опроса, совершённого в сентябре-ноябре 2004 года, взяты информацию об применении разных совокупностей УБО в 231 банке.

На базе взятых данных организованы следующие главные выводы:

— класса и Системы Банк-Клиент применяют сейчас более 90% всех банков. Модули класса Интернет-Клиент применяют порядка 55% всех банков. Модули класса Телефон-Клиент используют порядка 20% всех банков.

— Самый распространенной совокупностью Банк-Клиент, которую применяют российские банки, есть совокупность компании Банк’с Софт Системс (БСС), с ней трудятся порядка 32% всех банков. На втором месте по распространенности стоят совокупности внутрибанковской разработки, каковые применяют порядка 22% всех банков.

— Самый распространенной совокупностью Интернет-Клиент, которую применяют российские банки, так же есть совокупность компании БСС. Ее применяют 29% банков, использующих совокупности УБО для того чтобы класса. Второе место по распространенности занимают совокупности внутрибанковской разработки, их применяют 23% банков.

Третье место занимает совокупность компании Бифит, ее применяют порядка 22% банков.

— Самый распространенной совокупностью Телефон-Клиент так же есть разработка компании БСС. Ее применяют 52% банков, использующих такие совокупности для обслуживания собственных клиентов. На втором месте по распространенности стоят совокупности, созданные банками самостоятельно. Их применяют порядка 20% всех банков.

Совокупность телефонии от компании СтепАП стоит на третьем месте, она установлена в 15% всех банков.

Совокупности УБО для обслуживания физических лиц в банках до тех пор пока еще распространены не так обширно, как для корпоративных клиентов. Совокупности для обслуживания физических лиц применяют около 10% банков, принявших участие в опросе. Сейчас по итогам опроса лидируют совокупности внутрибанковской разработки, их применяют 40% банков (из этих 10%).

Совокупность “Личный Клиент” для обслуживания физических лиц от компании БСС применяют 22% банков.

Применение банками совокупностей Удаленного Банковского Обслуживания

Совершённый опрос продемонстрировал, что:

215 опрошенных банков применяют для оказания банковских одолжений юридическим лицам совокупность Банк-Клиент, что образовывает 92% от общего количества банков, принявших участие в опросе.

124 опрошенных банка применяют для оказания банковских одолжений юридическим лицам совокупность Интернет-Клиент, что образовывает 53% от общего количества банков, принявших участие в опросе.

50 опрошенных банков применяют для обслуживания собственных клиентов совокупность Телефон-Клиент, это образовывает 21% от общего количества банков, принявших участие в опросе.

| Класс совокупности | Кол-во банков, применяющих этот класс совокупностей | В % к неспециализированному числу опрошенных банков |

| Банк-Клиент | 215 | 92% |

| Интернет-Клиент | 124 | 55% |

| Телефон-Клиент | 50 | 20% |

| Общее кол-во банков принявших участие в опросе | 231 | 100% |

")

Разработчики совокупностей УБО типа Банк-Клиент

Самый распространенной совокупностью Банк-Клиент, которую применяют российские банки, есть совокупность от компании БСС. Ее применяют 70 банков из опрошенных, что образовывает 32% от общего количества банков, применяющих этот класс совокупностей. На втором месте по распространенности стоят совокупности внутрибанковской разработки. Их применяют 48 банков, что образовывает 22% от общего количества банков, применяющих совокупность Банк-Клиент.

На третьем месте стоит совокупность от компании Диасофт. Ее применяют 13 банков, что образовывает 6%. Совокупности от компаний РФК и R-Style Softlab употребляются в 12 банках любая, соответственно занимая доли в 5,5%. Совокупность от компании Инверсия применяют 11 банков (5,1% от количества ответов на этот вопрос). Совокупность УБО от компании Инист применяют 9 банков. Компании Бифит и Кворум имеют по 8 внедрений совокупностей Банк-Клиент по итогам опроса.

Доли этих компаний оцениваются в 3,7% любая. Совокупности от компаний Комита и ЦФТ внедрены в 7 и 6 банках соответственно, занимая по итогам опроса совокупную долю в 6%. Разработки компаний Мастер Домино, СФТ и Magic World применяют 4, 3 и 2 банка соответственно, занимая совокупную долю в 4%.

Все остальные совокупности имеют по одному внедрению и занимают суммарную долю в 2,5% (BARS, Ramax, Интелибанкир, Юнисаб).

| Разработчик | Количество совокупностей Банк-Клиент, установленных в банках | В % к неспециализированному количеству банков |

| БСС | 70 | 32 % |

| Личная разработка | 48 | 22,1% |

| Диасофт | 13 | 6,0% |

| R-Style Softlab | 12 | 5,5% |

| РФК | 12 | 5,5% |

| Инверсия | 11 | 5,1% |

| Инист | 9 | 4,1% |

| Бифит | 8 | 3,7% |

| Кворум | 8 | 3,7% |

| Комита | 7 | 3,2% |

| ЦФТ | 6 | 2,8% |

| Мастер Домино | 4 | 1,8% |

| СФТ | 3 | 1,4% |

| Magic World | 2 | 0,9% |

| BARS | 1 | 0,5% |

| BSC | 1 | 0,5% |

| Ramax | 1 | 0,5% |

| Интелибанкир (CSBI) | 1 | 0,5% |

| Юнисаб | 1 | 0,5% |

| Неспециализированный результат | 217 | 100% |

Разработчики совокупностей УБО типа Интернет-Клиент

Самый распространенной совокупностью Интернет-Клиент, которую применяют российские банки, есть совокупность от компании БСС. Ее применяют 37 банков, что образовывает 29% от общего количества банков, применяющих совокупности типа Интернет-Клиент. На втором месте по распространенности стоит совокупность внутрибанковской разработки ее применяют 29 банков, что образовывает 23 % от общего числа банков применяющих данный тип совокупности.

Третье место занимает совокупность от компании Бифит она установлена в 28 банках, ее часть образовывает 22%. Совокупность компании Инист, применяют 7 банков, что образовывает 5,5%. Совокупности от компаний Faktura.ru и СтепАП применяют в 5 и 4 банках соответственно. Доли этих разработчиков составляют 3,9% и 3,1%. Совокупности от компаний Инверсия и ЦФТ употребляются в 3-х банках любая, соответственно, занимая доли в 2,3%.

Совокупности от компаний R-Style Softlab, РФК, Комита и СФТ употребляются в двух банках любая, что в совокупности образовывает 6,4%.

Другие разработчики совокупностей типа Интернет-Клиент имеют по одному внедрению и в совокупности они занимают 4% (BSC, Ramax, Диасофт, Интелибанкир, Forbis).

| Разработчик | Количество совокупностей Интернет-Клиент, установленных в банках | В % к неспециализированному количеству банков |

| БСС | 37 | 29% |

| Личная разработка | 29 | 23% |

| Бифит | 28 | 22% |

| Инист | 7 | 5,5% |

| Faktura.ru | 5 | 3,9% |

| СтепАП | 4 | 3,1% |

| Инверсия | 3 | 2,3% |

| ЦФТ | 3 | 2,3% |

| R-Style Softlab | 2 | 1,6% |

| Комита | 2 | 1,6% |

| РФК | 2 | 1,6% |

| СФТ | 2 | 1,6% |

| BSC | 1 | 0,8% |

| Ramax | 1 | 0,8% |

| Диасофт | 1 | 0,8% |

| Интелибанкир (CSBI) | 1 | 0,8% |

| Форбис | 1 | 0,8% |

| Неспециализированный результат | 129 | 100% |

Разработчики совокупностей УБО типа Телефон-Клиент

Самый распространенной совокупностью Телефон-Клиент среди банков, применяющих этот тип совокупности, есть разработка компании БСС. Ее применяют 23 из 44 банка, что образовывает 52%. На втором месте по распространенности стоят совокупности созданные банками самостоятельно. Их применяют 9 банков, что образовывает 20%. Совокупность телефонии от компании СтепАП стоит на третьем месте, она установлена в 6 банках, что образовывает 14%.

Такие компании как Артикслайн, Ramax, Интелибанкир, Крис, РФК и Форбис по итогам опроса имеют по одному внедрению.

Разработчик

Количество совокупностей, установленных в банках

В % к неспециализированному количеству банков

БСС

23

52%

Личная

9

20%

СтепАП

6

14%

Ramax

1

2%

Артикслайн

1

2%

Интелибанкир (CSBI)

1

2%

Крис

1

2%

РФК

1

2%

Форбис

1

2%

Неспециализированный результат

44

100%

Совокупности УБО Интернет Клиент для физических лиц

По результатам опроса 23 из 233 банков применяют совокупность УБО для физических лиц. Это образовывает 9,8% от размера выборки. Девять банков из предоставляющих услуги УБО физическим лицам применяют совокупность собственной разработки, что образовывает 40%.

Совокупность от компании БСС употребляется в 5 банках, что образовывает 22%. Совокупность компании Бифит применяют в собственной работе 3 банка. Такое же количество банков применяют разработку от компании СтепАП.

По одному внедрению совокупностей УБО для физических лиц у компаний Compass Plus, Инист и Интелибанкир.

Разработчик

Количество совокупностей, установленных в банках

В % к неспециализированному количеству банков

Личная

9

40%

БСС

5

22%

Бифит

3

13%

СтепАП

3

13%

Compass Plus

1

4%

Инист

1

4%

Интелибанкир (CSBI)

1

4%

Неспециализированный результат

23

100%

КОММЕНТАРИИ ЭКСПЕРТОВ:

Роман Стятюгин, начальник направления дистанционного обслуживания компании Диасофт:Результаты изучения рынка совокупностей дистанционного обслуживания, совершённого компанией ОТР, в целом совпадают с данными, приобретаемыми при проведении регулярных изучений экспертами компании «Диасофт». Полученные нами информацию о развитии рынка розничных одолжений показывают, что в ближайшие пара лет число банков, предоставляющих своим клиентам возможность удаленного управления квитанциями, будет всегда увеличиваться. Связано это с тем, что для успешной работы с розничными клиентами банку нужны не только услуги и современные продукты, но и простые и эргономичные средства доставки этих одолжений, такие как совокупности дистанционного обслуживания.

Яковлев Евгений Юрьевич, председатель совета директоров компании «Банк’с Софт Системс»:Результаты представленного изучения, грубо говоря близки к нашим собственным оценкам по данной теме. Так же они в полной мере коррелируют с результатами родных по направленности изучений, проводившихся такими порталами как Cnews и Ifin.Что касается предмета изучения, то согласно нашей точке зрения существующее положение не должно давать не одному из игроков рынка предлога почивать на лаврах успеха, динамика трансформаций в банковском секторе говорит о том что уже в скором времени борьба на рынке совокупностей автоматизации банковской деятельности лишь усилится.

Сокращение численности банков, укрупнение банковских структур, интерес западных разработчиков к русскому рынку совокупностей банковской автоматизации лишь подтверждает эти тенденции. В данной связи компания БСС пытается максимально соответствовать требованиям собственных клиентов, предоставляя им самый полный комплект продуктов в области автоматизации удаленного обслуживания банковских клиентов.

Заливочкина Елена, Эксперт отдела маркетинга компании БИФИТ:Появление аналитических отчетов свободных компаний постоянно привлекают потенциальных клиентов и приводят к оживлённым дискуссиям. В также время упрощенные, поверхностные отчеты создают неверную картину о настоящем состоянии рынка ответов для электронного банкинга.

Глубокое всестороннее изучение технологий и решений электронного банкинга требует необходимого учета громадного количества параметров. Среди самых первых — следующие:

1. Эффективность применения совокупности электронного банкинга

Наличие совокупности электронного банкинга еще не свидетельствует её действенного применения. Показателями эффективности применения совокупности являются:

— количество реально трудящихся клиентов

— динамика подключений новых клиентов

— процент клиентов, применяющих электронный банкинг, от общего числа клиентов банка

К сожалению, до сих пор видятся обстановке, в то время, когда приобретённая совокупность фактически не употребляется. К примеру, один из столичных банков купил Банк-Клиент компании БСС за пара десятков тысяч американских долларов, а подключились не более десяти корпоративных клиентов. Наряду с этим с совокупностью iBank 2 (онлайн и офлайн модули) в этом же банке удачно трудятся более 3500 корпоративных клиентов.

2. Уровень удовлетворенности банка качеством совокупности электронного банкинга

Упомянутый в прошлом пункте столичный банк в течение последних двух лет каждый квартал докупает в среднем по 500 корпоративных клиентских лицензий совокупности iBank 2, удачно подключает к совокупности собственные региональные филиалы, запускает новые сервисы iBank 2 (Mobile-Банкинг, Корпоративный мультиклиент, WAP-Банкинг и пр.). расширение сервисов и Активное использование, и постоянное повышение числа клиентов наглядно говорит об удовлетворенности банка качеством совокупности.

Согласно нашей точке зрения, формируемая отчетом картина характеризует только успешность продаж совокупностей электронного банкинга. В также время в представленном отчете совсем никак не учитывается эффективность применения совокупности (стоит признать, что авторы указали на это в начале отчета). Но кроме того в количественных показателях отчета присутствуют досадные неточности.

В отчете, к примеру, указанно, что модуль PC-Банкинг для корпоративных клиентов (Банк-Клиент — ответ для работы юрлиц в офлайне) компании БИФИТ употребляется только в 8 банках (часть рынка 3,7%), не смотря на то, что в действительности этот модуль удачно эксплуатируется в 18 банках, представленных в перечне.