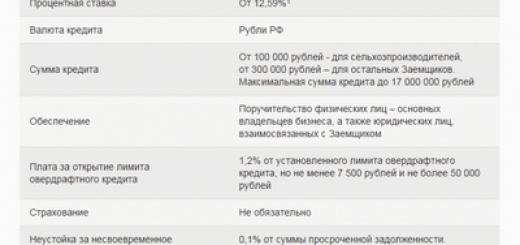

Рынок секьюритизации: сколько можно заработать на долгах?

")

Термин «секьюритизация» вошел в денежный лексикон недавно — с девяностых годов XX века и свидетельствует замену нерыночных займов либо потоков наличности на акции, вольно обращающиеся на рынках капиталов. На практике она оборачивается в инструмент финансирования методом превращения неликвидных активов в высоколиквидные акции.

Довольно часто секьюритизация сводится к процессу выпуска ценных бумаг банками, при котором обеспечением эмиссии выступает пул ипотечных кредитов. Понятием «пул» тут обозначается пакет кредитных обязательств, созданный с целью их предстоящей перепродажи. Секьюритизация при таком подходе оказывается эргономичным средством обращения ипотечных долгов в акции.

Другими словами долг как бы переуступается более широкому кругу инвесторов.

Заемщик – один, кредиторов — большое количество

В узком смысле под секьюритизацией имеется в виду инновационная совокупность финансирования. Секьюритизация активов (Asset Securitisation) в первый раз была опробована в Соединенных Штатах, а после этого эта практика стала широко распространена и в Европе.

Она отождествляется с механизмом, при котором денежные активы предприятия списываются с баланса предприятия и дифференцируются от остального имущества, а после этого передаются в ведение намерено созданных денежных посредников с целью рефинансирования на финансовом рынке либо рынке капитала. Рефинансирование является следствием выпуска ценных бумаг, обеспеченных активами (Asset-Backed Securities либо ABS) или за счет получения синдицированного кредита, предоставляемого одному заемщику сходу несколькими кредиторами.

Секьюритизация как путь получения дополнительной прибыли обращает на себя интерес коммерческих банков, владеющих объемными сумками однородных кредитов, лизинговым и девелоперским компаниям, фондам недвижимости. В мировых масштабах рынок секьюритизаци быстро усиливается . В США финансовый эквивалент всех обращающихся на рынке ABS оценивается в размере более чем 3 триллионов долларов.

Европа от этих темпов заметно отстает. Уверенных игроков на рынке секьюритизации в ней не довольно много, а компании таких государств, как Швеция, Дания, Бельгия и Ирландия, пользуются ее техниками очень редко.

Секьюритизация с русским размахом

Для российских банков еще до 2005-2007 года секьюритизация оставалась областью экзотики, но после этого они показали в полной мере успешные попытки ее освоения. Аналитики отмечают, что настоящее развитие в Российской Федерации секьюритизация возьмёт тогда, в то время, когда банки прекратят справляться с выдачей кредитов собственными средствами. Очевидно, что на динамике отечественного рынка секьюритизации сказался и глобальный экономический кризис.

Тогда как американские инвесторы стали действовать с большей осторожностью, русские игроки узрели для себя в секьюритизации заманчивые возможности.

В 2007 году общая сумма сделок на рынке секьюритизации в Российской Федерации достигла 3 млд дол, а в 2008 году она увеличилась до 7,25 млд дол. На 2009 и 2010 годы оптимистично настроенные аналитики прогнозировали приросты по 30-40%, а их более скептичные оппоненты возражали, что в стране сейчас нет достаточного количества инвесторов, готовых брать бумаги со сложным ценообразованием хотя бы в количестве 10 млд дол.

Но уже в феврале 2010 года издание «Финанс» сказал о том, что кредитные долги граждан РФ превратились в объект повышенного спроса у западных инвесторов. Брать проблемные розничные кредиты в Российской Федерации вознамерились германский холдинг XG EOS совместно с корпорацией IFC, выделив на эти цели 50 миллионов американских долларов, и шведские фонды East Capital Financials Fund и East Capital Explorer при помощи коллекторского агентства Intrum Justitia, каковые в общем оценивают количество будущих приобретений в 20 миллионов долларов. Специалисты уверены в том, что неприятностей с выбором у инвесторов не появится, потому, что в 2010 году рост портфеля «нехороших долгов» граждан вырастет предположительно до 4-х млд дол.

Пара слов о правовой базе

В 2009 году Федслужба по денежным рынкам РФ подготовила и внесла в Правительство России проект закона«О внесении трансформаций в кое-какие законы РФ (в части регулирования секьюритизации денежных активов)». Закон предполагает пересмотр и доработку отдельных положений Гражданского кодекса РФ, Налогового кодекса РФ, законов«Об акционерных обществах», «Об обществах с ограниченной серьезностью», «О рынке ценных бумаг», «Об инвестиционных фондах» и других законов.

Ожидается, что этот закон окажет помощь урегулировать проблему инвестиционных рисков, которые связаны с применением прав требований в качестве предмета залога при выпуске ценных бумаг. Он предлагает установить особенности обеспечения выполнения денежных обязательств залогом финансовых требований и залогом прав согласно соглашению банковского счета (вклада). В частности, статья 334 части первой Гражданского кодекса РФ дополняется новым пунктом 21, которым предусмотрена возможность установления отдельным законом изюминок залога движимого имущества, снабжающего выполнение по отдельным видам обязательств.

В числе «новаторских» положений законопроекта необходимо отметить да и то, что он вменяет ранее установленный особый порядок налогообложения прибыли у ипотечных агентов и всем остальнымспециализированным денежным обществам.

Светлана Усанкова