Золото-долларовый стандарт: 1 доллар ≈ 31,1034768 рублей

Посмотрев на котировки драгоценных металлов на основной странице Банка России в серединепрошлой семь дней, возможно было замечать увлекательную картину – они в точности соответствовали долларовым котировкам на рынке. Это стало причиной невольное удивление, поскольку Банк России публикует котировки в рублях за грамм, а котировки на рынке отражаются в долларах за унцию. При курсе рубля 31,1034768 за американский доллар, соответствующему весу тройской унции, котировки Банка России в точности совпадают с рыночными долларовыми стоимостями.

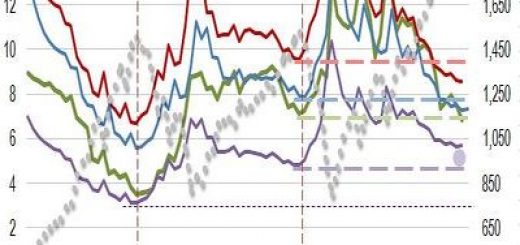

Оказывается, достаточно любопытно разглядеть феномен курса 31,1 рублей за американский доллар – исторически он выглядит как некоторый бенчмарк, которого Банк России, возможно, придерживается при формировании валютных резервов. За последние 10 лет периоды оттока и притока капитала, сжатия и надувания фондовых рынков совпадали с периодами отклонения от этого курса в ту либо иную сторону (см. графики).

Мы допускаем, что регулятору было как мы знаем, что золото недоценено, но резервы страны в золоте на тот период малы. Наряду с этим регулятор, замечающий за перемещением капитала, стремиться достигнуть относительной стабильности финансовой совокупности. Стоит ли перейти к золотому стандарту?

Нет – потому, что главные мировые запасы золота уже находятся в обеспечении американской валюты, таковой переход делается неосуществим из-за недостатка физического золота на рынке.

Другое ответ пребывает в установлении квази-фиксированного курса к доллару и в один момент плавающего к золоту в рамках колебаний курса американского доллара к золоту. В то время, когда американский доллар начинает понижаться в следствии запуска печатного пресса в Соединенных Штатах, инвесторы выводят средства в страны третьего мира, в такие как Россию либо Китай. Заемщики принимают инвестиции, рассчитывая закупить оборудование, выпустить на нем товары, экспортировать их и вернуть займы.

В Российской Федерации по окончании дефолта денежного и госсектора во второй половине 90-ых годов двадцатого века и угрозы дефолта населения и корпоративного сектора в 2008 году внутренние участники все тщательнее оценивают предел заимствований в рамках ожидаемой экспортной выручки. Однако, избыточное предложение валюты иногда появляется, в этом случае оно соответствует притоку в резервы ЦБ.

В будущем дополнительная экспортная выручка соответствует оттоку капитала, а резервы изменяются, в случае если лишь начальный капитал примет решение выйти из страны третьего мира. В свое время, в то время, когда капитал решает уйти сверх экспортной выручки, ЦБ снижает рубль к американскому доллару а появившуюся отличие инвестирует в золото либо другие валюты. Кроме доходов от интервенций, регулятор приобретает безрисковую ставку на долларовые резервы, каковые выплачиваются в виде прибыли стране либо накапливаются в других валютах.

Непременно, валюты развивающихся государств сначала выглядят более волатильными и менее надежными, чем американский доллар. Но это появляется ровно вследствие того что имеется недостаток золотых резервов. В условиях большого доверия к американскому доллару все что требуется от регулятора, это поддерживать золото-валютный стандарт.

Что случится, в случае если доверие к доллару неожиданно упадёт? Несложно предположить, на какие конкретно валюты перейдут инвесторы. Во-первых, это золото, во-вторых, это валюты государств, поддерживающие статус-кво собственных валют к соотношению золота и доллара, а также в серебро, выступавшее в качестве расчетной валюты во время действия золотого стандарта.

Источник:Аналитики Банка Москвы