Использование материнского капитала: спасение от ипотеки

")

Задолженность россиян перед банками по ипотечному кредиту образовывает сейчас сумму около триллиона рублей, а просрочки по ипотечному кредиту достигли 12 миллиардов рублей. Цифры выглядят легко катастрофически, в особенности в случае если учесть тот факт, что в связи с мировым денежным кризисом многие люди теряют работу, зарплаты уменьшаются. Дошло до того, что российские суды уже фактически не принимают иски к неплательщикам.

Основанием для для того чтобы необычного отношения к искам суды именуют ответ правительства РФ о реструктуризации долгов.

Член комитета Государственной думы по денежному рынку Анатолий Аксаков констатирует: «Суды фактически прекратили принимать иски от банков к ипотечным заемщикам, каковые не делают собственные обязательства. Появилась такая коллизия: суды, в принципе, не имеют права не принимать такие иски, но не принимают, говоря, что имеется соответствующее ответ. Но потому, что исков нет, то ничто и не подталкивает заемщиков реструктуризировать собственные долги».

На помощь должникам и банкам по ипотечному кредиту пришло Распоряжение правительства РФ № 20 от 12 декабря 2009 г. Задолженность по ипотечному кредиту сейчас дано гасить посредством материнского капитала, другими словами, за счет тех денежных средств, каковые выделяются с 1 января 2007 года из бюджета семьям по окончании рождения либо усыновления второго ребенка (либо третьего, четвертого и без того потом — в случае если по окончании появления в семье второго ребенка право на получение материнского капитала не оформлялось).

До начала этого года воспользоваться материнским капиталом возможно было для:

- улучшения жилищных условий;

- получения образования детьми (не имеет значения кем из детей);

- пенсионное обеспечение матери.

Действительно, материнский капитал возможно было применять не ранее, чем по достижении ребенком трех лет (не любым ребенком в семье, в частности тем, что появился по окончании 1 января 2007 года) — другими словами, не раньше 1 января 2010 года. Но кризис поменял обстановку, и уже с 1 января текущего, 2009 года возможно направлять средства материнского капитала на погашение жилищных кредитов.

Громадным плюсом для должников по ипотечному кредиту есть то, что материнский капитал возможно применять независимо от того, на кого оформлена ипотека — на мужа либо на жену. Единственное условие: брак должен быть официально зарегистрированным.

Материнский капитал — позиция банков

Действительно, имеется и минус. В «Правилах направления средств (части средств) материнского (домашнего) капитала на улучшение жилищных условий» сообщено, что средства смогут быть направлены на «погашение главного долга и уплату процентов по кредитам либо займам, а также ипотечным». На практике же оказывается, что оформить выплату процентов по ипотечному кредиту посредством материнского капитала фактически нереально.

Банки, растолковывая отказ в выплате процентов по ипотечному кредиту из материнского капитала, ссылаются на рекомендательное письмо Центрального банка от 10 февраля 2009 года. Письмо не носит приказного характера, но отступать от рекомендаций Центрального банка не рекомендуется — говорят банкиры. В случае если речь заходит об ипотеке, то вероятно только полное перечисление суммы — или всей суммы материнского капитала, или ее части, но никак не ежемесячная выплата процентов по ипотечному кредиту. «В большинстве случаев, каждые советы основаны на практике деятельности Центрального банка как регулятора, и банки следуют этим рекомендациям», — сообщил Константин Артюха, вице-президент банка DeltaCredit.

Елена Турецкова, основной юрист компании «Мегаполис Лигал», пояснила: «Лицо, которое в праве на получение материнского капитала, обращается сперва в Пенсионный фонд, и он уже полностью сумму материнского капитала перечисляет на счет для того чтобы банка, в котором имеется долгосрочный кредит. А банк, конечно, уже неимеетвозможности держать эти деньги. Исходя из этого банки их перечисляют всецело».

На первый взгляд вероятно обойти рекомендацию Центрального банка и все же применять материнский капитал для выплаты ежемесячных процентов по ипотечному кредиту. Для этого, действительно, нужно будет побегать, собирая каждый месяц целый пакет документов, нужных для подачи заявки в Пенсионный фонд.

Но глава маркетинга Агентства и департамента методологии по ипотечному и жилищному кредитованию Константин Ярославцев говорит, что так проблему не решить: «Количество обращений распорядителей материнским капиталом с заявлениями ограничено самим законом. В случае если я верно не забываю, то четыре раза. Не подразумевалось погашение как раз ежемесячных платежей».

Однако, не обращая внимания на неприятности с выплатой процентов по ипотечному кредиту, возможность погашения главного ипотечного кредита посредством материнского капитала остается, и это значительно облегчит жизнь тех россиян, каковые отягощены ипотекой в весьма негативных условиях мирового кризиса. На начало апреля этого года уже подано более 32 тысяч заявок в Пенсионный фонд России (ПФР) на погашение ипотеки средствами материнского капитала.

Пресс-служба ПФР информирует, что около 20 тысяч заявок уже одобрены. Чтобы решить проблему невыплат задолженности по ипотекам, ПФР в этом году возьмёт из бюджета около 26,3 млрд. рублей. Так что для многих россиян материнский капитал вправду окажется значительной помощью в ответе жилищных неприятностей на протяжении кризиса.

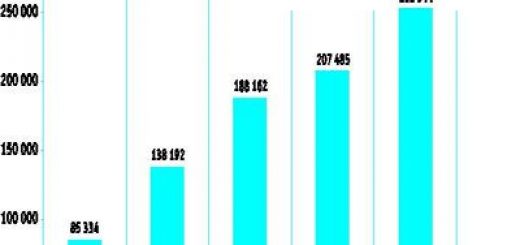

Агентство по ипотечному кредитованиюпрогнозирует, что «количество спроса на применение средств материнского капитала при сохранении ипотечного кредитования и доступности жилья может составить порядка 228 000 сделок с жильем с применением ипотечного кредитования в течение ближайших 2-х лет».

София ВАРГАН